Kinh nghiệm vay tín chấp Agribank: Thủ tục và cách tính lãi

1. Vay tín chấp Agribank là gì?

Vay tín chấp Agribank là hình thức vay vốn tiêu dùng không cần thế chấp tài sản, dựa trên uy tín và khả năng trả nợ của người vay. Sản phẩm này được Agribank cung cấp nhằm đáp ứng nhu cầu vay vốn đa dạng của khách hàng cá nhân, giúp họ thực hiện các dự định chi tiêu, mua sắm hoặc giải quyết các vấn đề tài chính cấp bách.

2. Thông tin các gói vay tín chấp Agribank

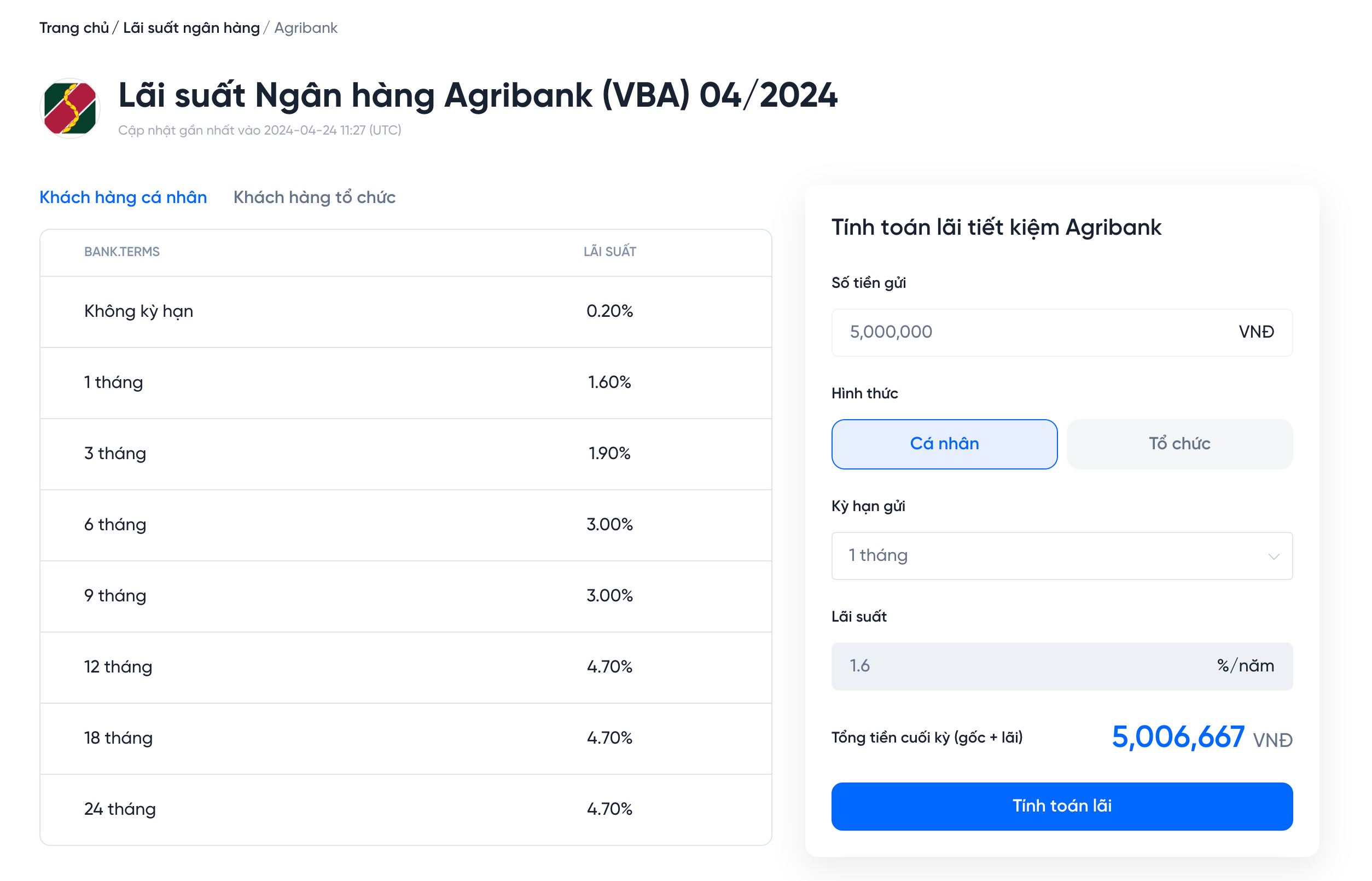

2.1. Bảng lãi suất các gói vay tín chấp Agribank

2.2. Các hình thức vay tín chấp Agribank

Agribank cung cấp rất nhiều gói vay tín chấp đa dạng với nhiều ưu đãi hấp dẫn và đáp ứng được mọi nhu cầu của người dùng. Dưới đây là một số gói vay tín chấp Agribank phổ biến:

2.2.1. Vay tín dụng tiêu dùng

- Hạn mức vay linh hoạt: Tối đa 30 triệu đồng, phù hợp với nhiều mục đích vay vốn khác nhau.

- Kỳ hạn thanh toán: Lên đến 12 tháng, giúp bạn chia nhỏ khoản vay và thanh toán dễ dàng hơn.

- Lãi suất cạnh tranh: Dao động từ 10% - 13%/năm, phù hợp với khả năng tài chính của nhiều khách hàng.

- Hình thức cho vay đa dạng: Vay theo hạn mức, vay thấu chi, vay từng lần,… đáp ứng mọi nhu cầu vay của bạn.

- Dễ dàng đăng ký: Khách hàng có thể dễ dàng vay vốn tại hơn 2,300 điểm giao dịch của Agribank phủ sóng toàn quốc.

- Thủ tục đơn giản, nhanh chóng: Hồ sơ vay vốn được giải quyết nhanh gọn, ưu tiên xét duyệt và giải ngân ngay trong ngày nếu đầy đủ hồ sơ hợp lệ.

2.2.2. Gói vay dưới hình thức thấu chi tài khoản

- Hạn mức vay hấp dẫn: Lên đến 100 triệu đồng, đáp ứng đa dạng nhu cầu tài chính của bạn.

- Thời hạn vay linh hoạt: Tối đa 12 tháng, cho phép bạn chủ động sắp xếp kế hoạch trả nợ.

- Lãi suất cạnh tranh: Mức lãi suất 17%/năm hợp lý, phù hợp với khả năng tài chính của đại đa số khách hàng.

- Tiện lợi và nhanh chóng: Sử dụng ngay số dư có sẵn trong tài khoản, không cần thủ tục phức tạp.

- Đa dạng mục đích sử dụng: Phục vụ cho cả hoạt động sản xuất kinh doanh và tiêu dùng đời sống.

- Dễ dàng đăng ký: Khách hàng có thể dễ dàng vay vốn tại hơn 2,300 điểm giao dịch của Agribank phủ sóng toàn quốc.

2.2.3. Gói vay phục vụ nhu cầu đời sống

- Hạn mức vay cao: Lên đến 100% nhu cầu vốn, giúp bạn trang trải mọi khoản chi tiêu cần thiết.

- Thời hạn vay linh hoạt: Chia thành các giai đoạn ngắn, phù hợp với khả năng trả nợ của bạn.

- Lãi suất cạnh tranh: Mức lãi suất được cập nhật thường xuyên, đảm bảo phù hợp với tình hình thị trường.

- Phương thức thanh toán linh hoạt: Khách hàng có thể lựa chọn trả gốc nhiều lần hay một lần, trả lãi hàng tháng hoặc theo định kỳ.

2.2.4. Gói vay phục vụ hoạt động kinh doanh

- Hạn mức vay linh hoạt: Hỗ trợ tối đa 100% nhu cầu vốn cho gói vay ngắn hạn, đáp ứng đa dạng nhu cầu vốn của doanh nghiệp.

- Kỳ hạn vay dài hạn: Lên đến 5 năm, giúp doanh nghiệp có thời gian thanh toán khoản vay một cách chủ động và hiệu quả.

- Lãi suất cạnh tranh: Mức lãi suất ưu đãi theo quy định của Agribank theo từng thời kỳ, đảm bảo phù hợp với khả năng tài chính của doanh nghiệp.

- Thủ tục đơn giản, nhanh chóng: Doanh nghiệp chỉ cần chuẩn bị một số hồ sơ cơ bản và hoàn tất thủ tục vay vốn nhanh chóng trong thời gian ngắn.

2.2.5. Gói vay hạn mức quy mô nhỏ

- Hạn mức vay hấp dẫn: Lên đến 300 triệu đồng, đáp ứng đa dạng nhu cầu vay vốn của khách hàng.

- Kỳ hạn thanh toán linh hoạt: Tùy chỉnh kỳ hạn vay phù hợp với khả năng tài chính và nhu cầu sử dụng vốn của bạn.

- Lãi suất cạnh tranh: Lãi suất tính theo lãi suất thả nổi của thị trường, đảm bảo phù hợp với tình hình kinh tế chung.

Xem thêm: Lãi suất Ngân hàng Agribank hôm nay

3. Cách tính lãi vay tín chấp Agribank

Lãi vay tín chấp Agribank được tính theo hai phương thức chính:

3.1. Phương thức trả lãi vay tín chấp Agribank trên dư nợ giảm dần

Phương pháp tính lãi dư nợ giảm dần (hay còn gọi là phương pháp trả lãi dần dần) là một trong những phương pháp phổ biến nhất được sử dụng để tính toán lãi suất cho các khoản vay ngân hàng, đặc biệt là tại Agribank. Phương pháp này được đánh giá cao bởi tính minh bạch, dễ hiểu và đảm bảo lợi ích cho cả hai bên vay và cho vay.

Công thức tính lãi dư nợ giảm dần cho mỗi kỳ thanh toán như sau:

3.1.1. Tiền gốc mỗi kỳ thanh toán:

- Tiền gốc của mỗi kỳ thanh toán = Số tiền vay/Thời gian vay

Ví dụ: Khách hàng A vay 100 triệu đồng trong 1 năm với lãi suất là 12%/năm.

- Tiền gốc mỗi kỳ thanh toán = 100,000,000/12 = 8,333,333 (VNĐ)

3.1.2. Tiền lãi kỳ đầu tiên

- Tiền lãi của kỳ đầu tiên = Số tiền vay ban đầu x Lãi suất vay/12 tháng

Ví dụ: Khách hàng A vay 100 triệu đồng trong 1 năm với lãi suất là 12%/năm.

- Tiền lãi của kỳ đầu tiên = 100,000,000 x 12% / 12 = 1,000,000 (VNĐ)

3.1.3. Tiền lãi các kỳ tiếp theo

- Tiền lãi của kỳ tiếp theo = Số nợ gốc còn lại x Lãi suất vay/12 tháng

Ví dụ: Khách hàng A vay 100 triệu đồng trong 1 năm với lãi suất là 12%/năm.

- Tiền lãi kỳ thứ 2 = (100,000,000 - 8,333,333) x 12%/12 = 916,667 (VNĐ)

- Tiền lãi kỳ thứ 3 = (100,000,000 - 8,333,333 - 8,333,333) x 12%/12 = 833,333 (VNĐ)

3.2. Phương thức trả lãi vay tín chấp Agribank trên dư nợ ban đầu

Với phương thức trả lãi vay trên dư nợ ban đầu, người vay sẽ thanh toán một khoản tiền cố định mỗi tháng trong suốt thời hạn vay, bao gồm cả gốc và lãi.Phương pháp này mang đến nhiều ưu điểm nổi bật, giúp người vay dễ dàng quản lý tài chính và dự trù khoản thanh toán mỗi tháng.

Công thức tính lãi vay trên dư nợ ban đầu cho mỗi kỳ thanh toán như sau:

Tiền lãi hàng tháng = (Số dư nợ ban đầu x Lãi suất vay)/Số kỳ thanh toán

Ví dụ: Khách hàng A vay 100 triệu đồng từ Agribank với lãi suất 10%/năm (tương đương 0.833%/tháng) và thời hạn vay là 12 tháng.

Áp dụng công thức tính lãi suất, ta có:

Tiền lãi hàng tháng: (100,000,000 VNĐ x 10%)/12 = 83,333 VNĐ

Như vậy, số tiền lãi bạn cần thanh toán cho mỗi kỳ thanh toán là 833,333 VNĐ.

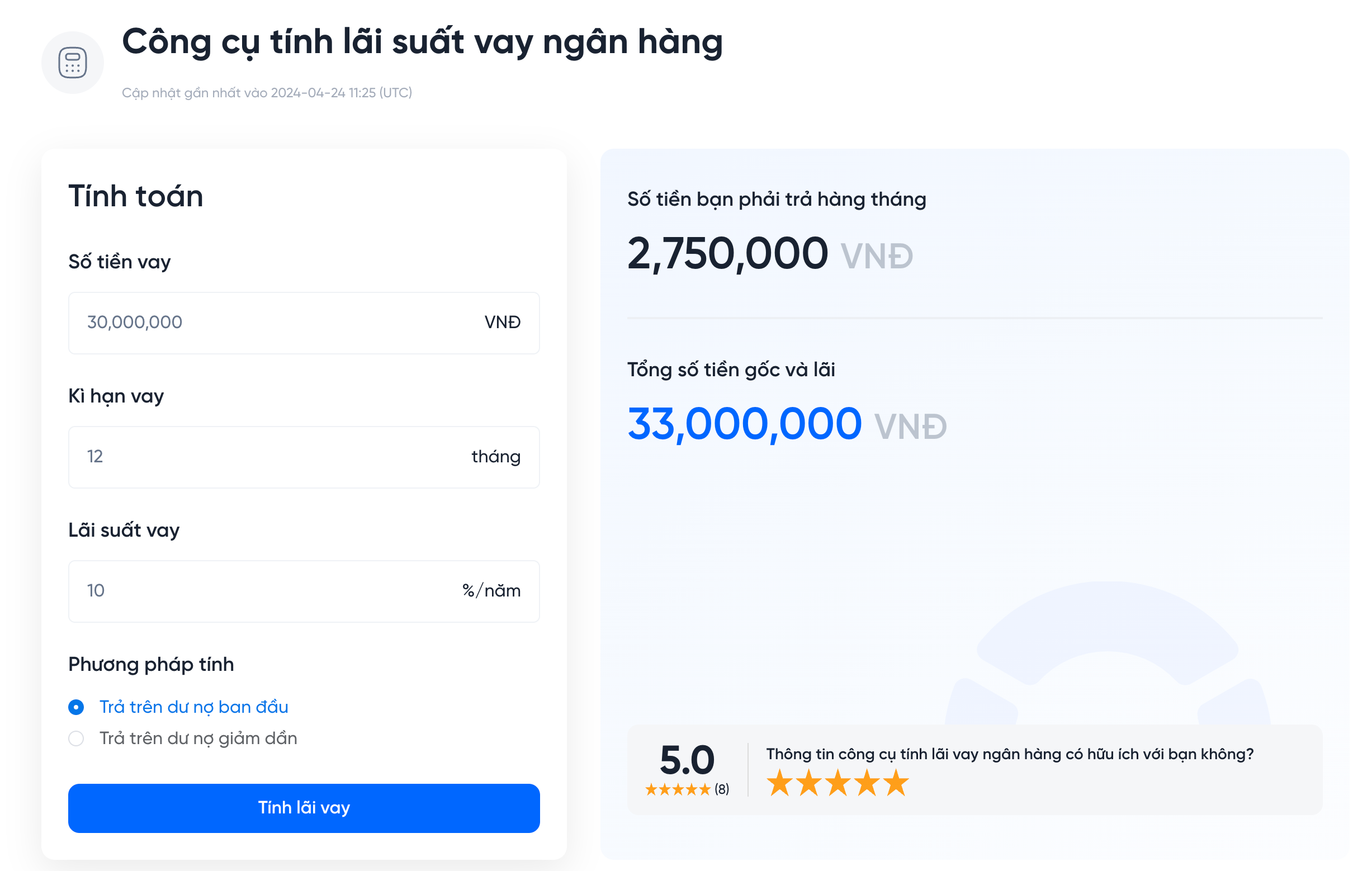

3.3. Công cụ tính lãi vay tín chấp Agribank tự động

Bên cạnh việc tính lãi vay tín chấp thủ công, bạn cũng có thể sử dụng Công cụ tính lãi suất vay ngân hàng tự động trên ONUS để tính lãi vay tín chấp Agribank một cách nhanh chóng và đơn giản.

Với công cụ tính lãi suất vay ngân hàng, bạn chỉ cần nhập số tiền vay, kỳ hạn vay, lãi suất vay và lựa chọn phương pháp tính, công cụ sẽ tự động tính toán Số tiền bạn phải trả hàng tháng, tổng số tiền gốc và lãi.

4. Hướng dẫn vay tín chấp Agribank giải ngân nhanh nhất

4.1. Điều kiện vay tín chấp Agribank

Để đảm bảo an toàn cho cả hai bên và sử dụng vốn vay hiệu quả, Agribank quy định một số điều kiện cho khách hàng vay tín chấp như sau:

- Khách hàng là công dân Việt Nam, có độ tuổi từ 18 - 55 tuổi, có mức lương ổn định hằng tháng (tối thiểu 3 triệu đồng/tháng).

- Khách hàng có đầy đủ năng lực pháp luật và năng lực hành vi dân sự.

- Có hợp đồng lao động tối thiểu 1 năm và thời gian công tác tại công ty hiện tại ít nhất 6 tháng.

- Tham gia bảo hiểm xã hội và bảo hiểm y tế tại nơi làm việc.

- Lương hàng tháng được chuyển qua ngân hàng (trừ trường hợp cán bộ, công nhân viên chức nhà nước được trả bằng tiền mặt).

- Không có nợ quá hạn, nợ xấu, dư nợ thế chấp hoặc tín chấp ngân hàng khác tại thời điểm đăng ký vay vốn.

Đối với khách hàng vay bằng bảo hiểm nhân thọ:

- Hợp đồng bảo hiểm phải có thời hạn tối thiểu 1 năm.

- Người đứng tên hợp đồng bảo hiểm là người đi vay.

4.2. Chuẩn bị hồ sơ vay tín chấp ngân hàng Agribank

Để vay tín chấp Agribank, bạn cần chuẩn bị:

- Mẫu đơn đề nghị vay vốn

- CCCD/CMND/Hộ chiếu

- Sổ hộ khẩu/Sổ tạm trú

- Bản sao kê lương 3 tháng gần nhất

- Hợp đồng lao động

- Ảnh thẻ 3×4

- Giấy tờ khác (nếu có)

Lưu ý:

- Nếu vay theo bảo hiểm nhân thọ, cần thêm bản sao hợp đồng, biên lai đóng phí 3-6 tháng, sổ bảo hiểm nhân thọ.

4.3. Quy trình vay tín chấp Agribank

Bước 1: Tư vấn và lựa chọn gói vay tín chấp Agribank sao cho phù hợp.

- Tìm hiểu thông tin: Truy cập website Agribank (https://www.agribank.com.vn/) hoặc liên hệ trực tiếp chi nhánh/phòng giao dịch Agribank gần nhất để được tư vấn về các gói vay tín chấp hiện hành.

- Lựa chọn gói vay phù hợp: Xác định nhu cầu vay vốn, khả năng thanh toán và mục đích sử dụng vốn để lựa chọn gói vay phù hợp với bản thân. Agribank cung cấp đa dạng các gói vay tín chấp với hạn mức, lãi suất và thời hạn vay linh hoạt để đáp ứng nhu cầu của từng khách hàng.

Bước 2: Đăng ký và nộp hồ sơ vay tín chấp Agribank

Sau khi đã lựa chọn gói vay phù hợp với nhu cầu, bạn cần chuẩn bị đầy đủ hồ sơ và giấy tờ như đã nêu ở phần trên. Sau đó, bạn cần mang hồ sơ tới phòng giao dịch hoặc chi nhánh ngân hàng Agribank gần nhất. Lưu ý, ngân hành Agribank chỉ hỗ trợ đăng ký vay tín chấp trong giờ hành chính tại các chi nhánh và chưa hỗ trợ đăng ký vay tín chấp theo hình thức online trên website.

Bước 3: Chờ thẩm định hồ sơ và kết quả hồ sơ vay tín chấp Agribank

Sau khi nhận hồ sơ đầy đủ từ khách hàng, nhân viên Agribank sẽ tiến hành thẩm định theo quy trình chặt chẽ và chuyên nghiệp, đảm bảo tính chính xác, minh bạch và an toàn.

Thông thường, thời gian thẩm định hồ sơ vay tín chấp Agribank chỉ từ 1-3 ngày làm việc. Sau khi có kết quả thẩm định hồ sơ, nhân viên ngân hàng Agribank sẽ liên hệ lại với khách hàng để thông báo và trao đổi về thời gian ký hợp đồng.

Bước 4: Ký hợp đồng và giải ngân khoản vay tín chấp Agribank

Sau khi hồ sơ được duyệt, khách hàng sẽ được mời đến chi nhánh Agribank để ký hợp đồng vay vốn. Trước khi ký hợp đồng, khách hàng cần đọc kỹ các điều khoản, quy định trong hợp đồng, đảm bảo hiểu rõ quyền lợi và nghĩa vụ của hai bên. Nhân viên Agribank sẽ sẵn sàng giải thích và giải đáp mọi thắc mắc của khách hàng liên quan đến hợp đồng vay vốn.

Sau khi ký hợp đồng, Agribank sẽ giải ngân khoản vay cho khách hàng theo phương thức thỏa thuận trong hợp đồng (tiền mặt, chuyển khoản).

5. Kinh nghiệm vay tín chấp Agribank

Trước hết, Agribank được biết đến là một trong những ngân hàng có uy tín và lịch sử hoạt động lâu đời, đặc biệt là trong việc cung cấp dịch vụ chất lượng và tận tình. Với nguồn lực tài chính mạnh mẽ, Agribank cung cấp đa dạng các gói vay tín chấp với nhiều ưu đãi hấp dẫn. Không chỉ có hạn mức cao, các gói vay tín chấp Agribank còn có lãi suất thấp hơn so với các ngân hàng khác và thời gian trả nợ linh hoạt. Do đó, nếu bạn đang cần một giải pháp tài chính linh hoạt và ổn định, Agribank có thể là sự lựa chọn đáng tin cậy để xem xét.

5.2. Có thể giải ngân trong ngày hay không?

Đối với dịch vụ vay tín chấp, Agribank hiện không hỗ trợ giải ngân trong ngày. Tuy nhiên, thời gian giải ngân hồ vay tín chấp Agribank thường khá nhanh chóng, chỉ từ 1-3 ngày làm việc sau khi hồ sơ được duyệt.

Để giải ngân nhanh chóng, bạn nên chuẩn bị đầy đủ hồ sơ theo quy định của ngân hàng và nộp hồ sơ tại chi nhánh Agribank gần nhất. Ngoài ra, bạn cũng có thể theo dõi tiến độ giải ngân hồ vay tín chấp online thông qua website hoặc ứng dụng Agribank.

5.3. Vay tín chấp Agribank bằng bảng lương

Vay tín chấp Agribank bằng bảng lương là hình thức vay vốn không cần thế chấp tài sản mà sử dụng bảng lương làm cơ sở để chứng minh thu nhập và khả năng trả nợ của khách hàng. Bạn chỉ cần cung cấp sao kê lương, phiếu lương hoặc bảng lương hàng tháng để chứng minh thu nhập và khả năng trả nợ, giúp bạn dễ dàng tiếp cận nguồn vốn cho những dự định của bản thân.

5.4. Vay tiền bằng CMND và thẻ ATM Agribank

Theo tìm hiểu từ ONUS, vay tiền bằng CMND và thẻ ATM Agribank là hình thức vay tín chấp không cần tài sản đảm bảo, chỉ cần cung cấp Chứng minh nhân dân/Căn cước công dân (CMND/CCCD) và thẻ ATM Agribank là bạn có thể vay được khoản tiền mong muốn.

6. Các khoản phí có thể phát sinh khi vay tín chấp Agribank

Agribank không chỉ thu hút khách hàng bởi lãi suất vay cạnh tranh mà còn bởi chính sách phí phạt thấp hơn so với các ngân hàng khác trên thị trường.

Đặc biệt, Agribank là ngân hàng duy nhất áp dụng mức phí phạt 0%/năm cho khoản vay được thanh toán trước hạn khi thời gian thanh toán thực tế vượt quá 70% thời hạn hợp đồng.

6.1. Phí trả nợ trước thời hạn tại ngân hàng Agribank

6.2. Phí phạt thanh toán nợ chậm

Để đảm bảo quyền lợi cho cả hai bên, Agribank quy định thu phí phạt thanh toán nợ chậm đối với khách hàng không thanh toán khoản vay đúng hạn. Mức phí phạt này được tính toán dựa mức lãi của khoản đã vay. Cụ thể, lãi suất phạt thanh toán nợ chậm sẽ bằng 150% mức lãi suất của khoản vay đã vay, áp dụng cho số dư nợ gốc và lãi quá hạn.

6.3. Phí phạt tất toán hồ sơ vay vốn

Khi khách hàng tất toán khoản vay, Agribank sẽ thu phí tất toán hồ sơ vay vốn từ 1 - 3%.

7. Kết luận

Hầu hết các ngân hàng đều cung cấp rất nhiều các gói vay đa dạng để đáp ứng nhu cầu vay vốn của khách hàng. Tuy nhiên, vay tiền chỉ là giải pháp tạm thời, che lấp những “khoảng trống” tài chính tức thời. Về lâu dài, nó có thể biến thành “gánh nặng” khiến bạn lo âu, mất ngủ bởi lãi suất, phí phạt và nguy cơ nợ nần chồng chất.

Thay vì lệ thuộc vào khoản vay, hãy tự chủ tài chính bằng cách tiết kiệm và đầu tư từ sớm. Hãy dành ra một khoản nhỏ mỗi ngày, mỗi tháng để “gieo mầm” cho tương lai vững vàng.

Tiết kiệm giúp bạn tự tin chi tiêu, khống chế những ham muốn nhất thời và sẵn sàng cho những sự kiện bất ngờ. Đầu tư giúp tiền sinh tiền, tạo dựng nền tảng tài chính vững chắc cho tương lai.

Link nội dung: https://tree.edu.vn/kinh-nghiem-vay-tin-chap-agribank-thu-tuc-va-cach-tinh-lai-a14104.html