THUẾ GIÁ TRỊ GIA TĂNG LÀ GÌ VÀ NHỮNG ĐIỀU KẾ TOÁN NÊN BIẾT

Hiện nay đối với mỗi người chúng ta VAT đã là 1 thuật ngữ không quá xa lạ. Tuy nhiên, để hiểu và nắm rõ những vấn đề liên quan thì không hẳn ai cũng biết. Chính vì vậy, hôm nay Wacontre sẽ bật mí cho bạn những thông tin liên quan đến thuế VAT ngay dưới bài viết dưới đây.

1. Đáp án chính xác cho khái niệm về thuế VAT

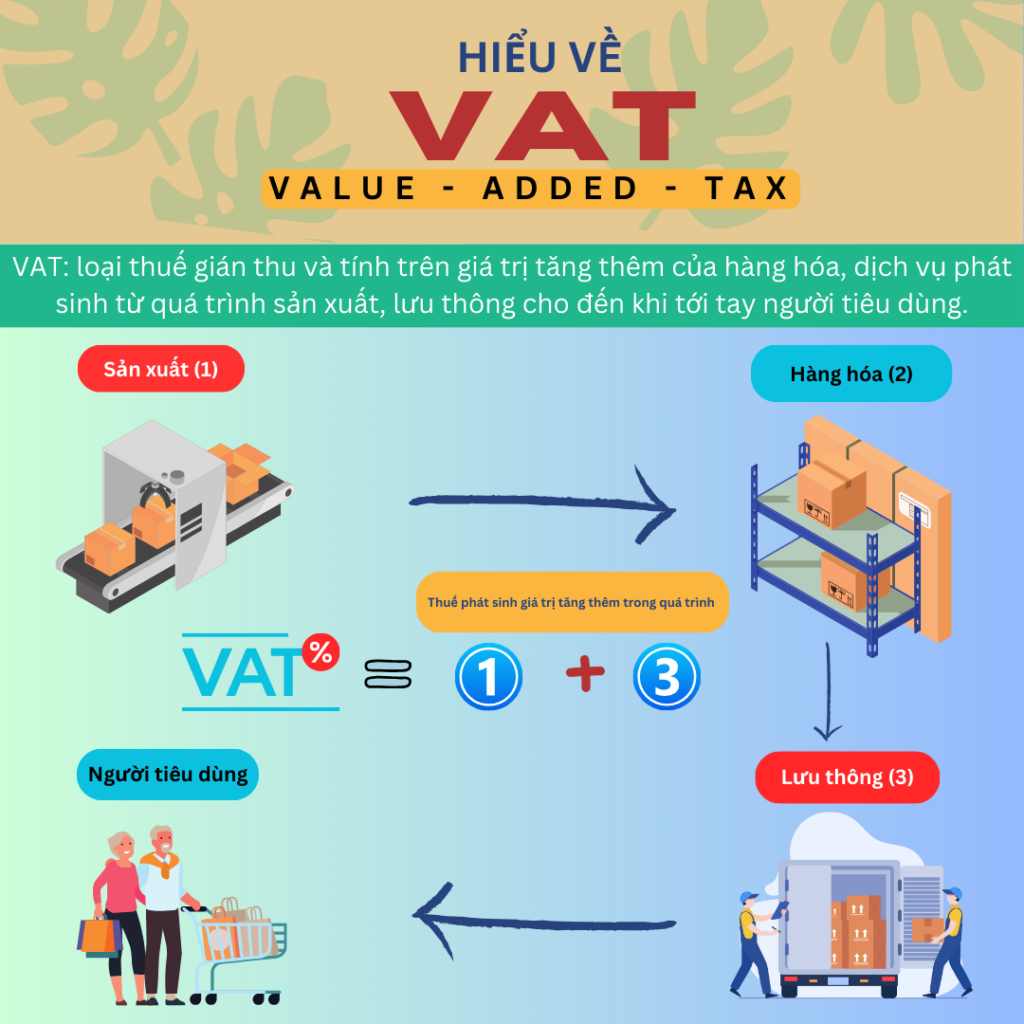

Cụ thể, thuế VAT là loại thuế doanh thu đánh vào từng giai đoạn sản xuất, lưu thông sản phẩm hàng hóa, từ khi còn là nguyên liệu thô sơ cho đến sản phẩm hoàn thành và cuối cùng là giai đoạn tiêu dùng.

Hầu hết thuế giá trị gia tăng được cộng vào giá bán hàng hóa, dịch vụ và do chính người tiêu dùng chịu khi mua cũng như sử dụng sản phẩm (dịch vụ). Nhưng trước đó phần thuế VAT này sẽ do các cơ sở kinh doanh đứng ra nộp khoản thuế đó cho các đơn vị chức năng trước khi người tiêu dùng mua hay sử dụng dịch vụ của họ.

Vậy mới nói rằng, độ phủ của thuế VAT rất rộng và được quy định với hầu hết trên các loại hàng hóa, dịch vụ có trên thị trường hiện nay.

2. Những điều cơ bản kế toán không thể bỏ qua về thuế GTGT

2.1 Những trường hợp phải chịu thuế GTGT

Những hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh và liên quan đến tiêu dùng tại Việt Nam chính là đối tượng chịu thuế VAT, chỉ trừ các đối tượng không chịu thuế theo quy định của Luật thuế GTGT và các văn bản pháp luật hướng dẫn thi hành có liên quan

2.2 Đối tượng trong diện nộp thuế GTGT

Đối tượng nằm trong diện nộp thuế GTGT là các tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế (được gọi chung là cơ sở kinh doanh theo quy định của luật ban hành liên quan) và những tổ chức cá nhân khác nhập khẩu hàng hóa chịu thuế ( định nghĩa dễ hiểu và được gọi chung là người nhập khẩu) là đối tượng cần phải nộp thuế GTGT

2.3 Căn cứ và phương pháp tính thuế GTGT

Căn cứ tính thuế GTGT là đi theo giá tính thuế và thuế xuất

Theo quy định của cơ quan chức quyền liên quan đề ra, giá tính thuế GTGT được quy định như sau:

- Hàng hóa, dịch vụ giá bán chưa có thuế GTGT

- Hàng hóa được nhập khẩu = Giá nhập ngay tại cửa khẩu + Thuế nhập khẩu + Thuế tiêu thụ đặc biệt (nếu có)

- Hàng hóa, dịch vụ trong phạm vi: trao đổi, nội bộ, biếu tặng = Giá tính thuế GTGT của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này

- Thuê tài sản = Giá thuê thu từng kỳ

- Hàng hóa bán theo phương thức trả góp = Giá bán tính theo giá bán trả 1 lần, không tính theo số tiền trả từng lần

- Hàng hóa gia công = giá gia công

- Chính phụ sẽ quy định giá đối với các hàng hóa, dịch vụ khác không được nhắc đến ở bên trên.

Giá tính thuế GTGT đối với hàng hóa, dịch vụ quy định bao gồm các khoản phụ thu + phí thu thêm mà cơ sở kinh doanh được hưởng

Trong trường hợp đối tượng nộp thuế có doanh số thu, bán bằng ngoại tệ thì giá tính thuế VAT = Tiền nộp đã quy đổi ngoại tệ ra đồng Việt Nam theo tỷ giá ngoại tệ bình quan liên ngân hàng công bố tại thời điểm phát sinh doanh số

Mức thuế suất thuế GTGT tuân theo quy định:

- Mức thuế suất = 0% với hàng hóa xuất khẩu

- Tùy theo hàng hóa, dịch vụ… khác nhau được quy định trên bảng thuế suất thuế GTGT, mức thuế suất sẽ linh động khác nhau: 5%, 8%, 10%…

2.4 Phương pháp tính thuế GTGT

Có 2 phương pháp chính là phương pháp khấu trừ thuế và phương pháp tính trực tiếp trên GTGT

2.4.1 Quy định đối với phương pháp khấu trừ thuế giá trị gia tăng

Căn cứ Điều 10 Luật Thuế giá trị gia tăng 2008 (được sửa đổi bởi Khoản 4 Điều 1 Luật thuế giá trị gia tăng sửa đổi năm 2013) thì phương pháp khấu trừ thuế giá trị gia tăng được quy định như sau:

Số thuế GTGT phải nộp = Số thuế GTGT đầu ra - Số thuế GTGT đầu vào được khấu trừ;

Trong đó:

+ Số thuế giá trị gia tăng đầu ra bằng tổng số thuế giá trị gia tăng của hàng hoá, dịch vụ bán ra ghi trên hoá đơn GTGT.

+ Số thuế giá trị gia tăng đầu vào được khấu trừ bằng tổng số thuế giá trị gia tăng ghi trên hóa đơn giá trị gia tăng mua hàng hóa, dịch vụ, chứng từ nộp thuế giá trị gia tăng của hàng hóa nhập khẩu và đáp ứng điều kiện quy định tại Điều 12 Luật Thuế giá trị gia tăng 2008.

Phương pháp khấu trừ thuế áp dụng đối với cơ sở kinh doanh thực hiện đầy đủ chế độ kế toán, hoá đơn, chứng từ theo quy định của pháp luật về kế toán, hoá đơn, chứng từ bao gồm:

- Cơ sở kinh doanh có doanh thu hàng năm từ bán hàng hoá, cung ứng dịch vụ từ một tỷ đồng trở lên, trừ hộ, cá nhân kinh doanh;

- Cơ sở kinh doanh đăng ký tự nguyện áp dụng phương pháp khấu trừ thuế, trừ hộ, cá nhân kinh doanh.

2.4.2Quy định đối với phương pháp tính trực tiếp trên GTGT

Căn cứ Điều 11 Luật Thuế giá trị gia tăng 2008 (được sửa đổi bởi Khoản 5 Điều 1 Luật thuế giá trị gia tăng sửa đổi năm 2013) quy định về phương pháp tính trực tiếp trên giá trị gia tăng như sau:

- Tỷ lệ % để tính thuế giá trị gia tăng được quy định như sau:

+ Phân phối, cung cấp hàng hoá: 1%;

+ Dịch vụ, xây dựng không bao thầu nguyên vật liệu: 5%;

+ Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: 3%;

+ Hoạt động kinh doanh khác: 2%.

3. Hoàn thuế GTGT được tính như thế nào

Theo quy định của pháp luật Việt Nam, có nhiều trường hợp được hoàn thuế Giá trị gia tăng (VAT). Dưới đây là các trường hợp phổ biến:

1. Hàng hóa, dịch vụ xuất khẩu

- Doanh nghiệp, tổ chức kinh doanh hàng hóa, dịch vụ xuất khẩu có số thuế VAT đầu vào chưa được khấu trừ sẽ được hoàn thuế nếu đáp ứng đủ điều kiện về chứng từ và thủ tục theo quy định.

2. Dự án đầu tư mới

- Doanh nghiệp, tổ chức có dự án đầu tư mới đang trong giai đoạn đầu tư (chưa đi vào hoạt động) có số thuế VAT đầu vào chưa được khấu trừ trong 12 tháng liên tục hoặc 4 quý liên tiếp trở lên sẽ được hoàn thuế.

3. Chuyển đổi sở hữu, tổ chức lại doanh nghiệp

- Các trường hợp doanh nghiệp thực hiện chuyển đổi sở hữu, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động có số thuế VAT đầu vào chưa được khấu trừ sẽ được hoàn thuế.

4. Doanh nghiệp có số thuế VAT đầu vào chưa được khấu trừ hết

- Doanh nghiệp có số thuế VAT đầu vào chưa được khấu trừ hết sau ít nhất 12 tháng hoặc 4 quý liên tiếp sẽ được hoàn thuế.

5. Hoàn thuế theo điều ước quốc tế

- Các tổ chức, cá nhân nước ngoài và các tổ chức quốc tế theo điều ước quốc tế mà Việt Nam là thành viên, có thoả thuận về việc hoàn thuế VAT.

6. Hoàn thuế cho người nước ngoài, người Việt Nam định cư ở nước ngoài

- Người nước ngoài, người Việt Nam định cư ở nước ngoài mang theo hàng hóa khi xuất cảnh sẽ được hoàn thuế VAT đối với hàng hóa mua tại Việt Nam mang theo khi xuất cảnh.

7. Các trường hợp khác

- Các trường hợp khác theo quy định của pháp luật như việc hoàn thuế VAT cho hàng hóa nhập khẩu để xuất khẩu, hoặc hàng hóa bị trả lại mà người bán đã kê khai nộp thuế.

4. Quy trình hoàn thuế VAT

- Chuẩn bị hồ sơ hoàn thuế:

- Hồ sơ hoàn thuế bao gồm các tài liệu như giấy đề nghị hoàn thuế, bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào, bán ra, báo cáo tình hình sử dụng hóa đơn và các tài liệu liên quan khác.

- Nộp hồ sơ:

- Người nộp thuế nộp hồ sơ hoàn thuế tại cơ quan thuế quản lý trực tiếp.

- Kiểm tra và xử lý hồ sơ:

- Cơ quan thuế tiếp nhận và kiểm tra hồ sơ, xác định tính hợp lệ và đầy đủ của hồ sơ. Thời gian xử lý thường là 15 ngày làm việc kể từ ngày nhận đủ hồ sơ.

- Quyết định hoàn thuế và thực hiện hoàn thuế:

- Nếu hồ sơ hợp lệ, cơ quan thuế sẽ ra quyết định hoàn thuế và thực hiện hoàn trả số thuế vào tài khoản ngân hàng của người nộp thuế.

- Lưu ý

- Để đảm bảo quá trình hoàn thuế diễn ra thuận lợi, người nộp thuế cần chuẩn bị hồ sơ đầy đủ, chính xác và tuân thủ các quy định pháp luật hiện hành.

- Việc kiểm tra, xác minh hồ sơ hoàn thuế có thể kéo dài hơn tùy thuộc vào tính phức tạp của từng trường hợp cụ thể.

Phía trên là những thông tin về Thuế VAT là gì? Những điều kế toán nên biết về Thuế GTGT mà Wacontre muốn gửi đến bạn. Mong rằng bài viết trên giúp cho bạn nắm được các thông tin cần thiết về Thuế Giá trị gia tăng .

Nếu có bất kỳ thắc mắc nào hãy liên hệ ngay tới Dịch vụ kế toán Wacontre theo Hotline (028) 3820 1213 hoặc gửi mail qua hòm thư tư vấn [email protected] để được tư vấn và hỗ trợ nhanh chóng. Với đội ngũ nhân viên giàu kinh nghiệm, Wacontre luôn sẵn sàng phục vụ quý khách hàng một cách nhiệt tình và hiệu quả nhất. (Đối với khách hàng Nhật Bản có thể liên hệ qua Hotline: (050) 5534 5505)

Link nội dung: https://tree.edu.vn/thue-gia-tri-gia-tang-la-gi-va-nhung-dieu-ke-toan-nen-biet-a13833.html