Hạn mức tín dụng là gì? Cách nâng hạn mức tín dụng của thẻ

Thẻ tín dụng đang dần trở nên phổ biến với rất nhiều người dùng hiện nay, nhưng cũng có một bộ phận người dùng vẫn chưa biết rõ được những chức năng riêng của thẻ, điển hình là hạn mức tín dụng. Cùng tìm hiểu chi tiết trong bài viết dưới đây nhé!

1. Hạn mức tín dụng

1.1 Hạn mức tín dụng là gì?

Hạn mức tín dụng là số tiền tối đa mà chủ thẻ có thể sử dụng để thanh toán chi tiêu bằng thẻ tín dụng. Mỗi ngân hàng đều có quy định về hạn mức tối đa cho từng loại thẻ và thậm chí đối với mỗi cá nhân khách hàng. Điển hình như khi mở thẻ tín dụng ngân hàng BVBank trên Ứng dụng MoMo, khách hàng có thể được nhận hạn mức đến 30.000.000 đồng. Trong một số trường hợp, ngân hàng có thể chấp nhận các giao dịch vượt quá hạn mức nhưng đi kèm với đó là phí vượt hạn.

Hạn mức tín dụng của thẻ được xác định dựa trên nhiều yếu tố như: Lịch sử tín dụng, thu nhập, và tài sản đảm bảo của chủ thẻ khi đăng ký mở thẻ. Thẻ cơ bản thường có hạn mức dưới 100.000.000đ và trong khi đó, thẻ đen có thể có hạn mức lên đến hàng tỷ đồng.

Thẻ tín dụng đang trở nên phổ biến và việc nắm rõ hạn mức rất là quan trọng. Ngoài ra, bạn nên kiểm tra phí vượt hạn mức cũng để cân nhắc và tránh các chi phí không mong muốn khi sử dụng thẻ tín dụng.

1.2 Các loại hạn mức tín dụng của thẻ tín dụng

Mỗi thẻ tín dụng có hạn mức riêng và liên quan đến một số quyền lợi cụ thể như là hoàn tiền hoặc quyền rút tiền mặt. Tuy nhiên, không phải tất cả các loại thẻ đều có các quyền lợi này. Cùng điểm qua những hạn mức tín dụng là gì nhé!

- Tổng hạn mức tín dụng thẻ

Là số tiền tối đa mà chủ thẻ được phép chi tiêu trong một tháng qua các kênh thanh toán như trực tiếp qua thẻ hoặc rút tiền mặt.

- Hạn mức giao dịch ngày

Là số tiền tối đa chủ thẻ có thể chi tiêu trong một ngày, tính theo trung bình từ tổng hạn mức tín dụng trong 30 ngày.

- Hạn mức thanh toán qua thẻ

Là số tiền tối đa chủ thẻ có thể thanh toán trực tiếp qua thẻ trong 1 tháng.

- Hạn mức rút tiền mặt

Là số tiền mặt tối đa mà chủ thẻ có thể rút tại cây ATM hoặc phòng giao dịch trong 1 tháng hoặc 1 ngày.

- Hạn mức hoàn tiền

Là mức chi tiêu tối thiểu trực tiếp qua thẻ, để chủ thẻ được hưởng mức hoàn tiền theo tỷ lệ % quy định. Điều này có thể áp dụng cho một số đối tác liên kết như các sàn thương mại điện tử, nhà hàng, quán cafe, cửa hàng quần áo...

1.3 Làm thế nào để xác định hạn mức tín dụng?

Đối với thẻ tín dụng, về bản chất, nó như là một khoản vay ngân hàng, cho phép tiêu trước và thanh toán sau. Để xác định hạn mức thẻ tín dụng của bạn, ngân hàng phải dựa vào một số yếu tố quan trọng, và đánh giá mức độ tín nhiệm của bạn. Dưới đây là một số yếu tố chính mà ngân hàng sử dụng để đánh giá và quyết định cấp hạn mức cho thẻ tín dụng tương ứng cho bạn.

1.3.1 Mức thu nhập và nhu cầu chi tiêu

Ngân hàng xem xét mức thu nhập hàng tháng và nhu cầu chi tiêu của bạn. Nếu số tiền tiêu dùng và thu nhập thực tế cao, ngân hàng có thể xem xét cấp hạn mức thẻ cao hơn.

1.3.2 Tính chất công việc và ngành nghề

Các ngành nghề và lĩnh vực công việc có thể được ưu tiên hỗ trợ hạn mức tín dụng cao hơn. Điều này phụ thuộc vào chính sách tín dụng cụ thể của từng ngân hàng.

1.3.3 Lịch sử tín dụng

Điểm tín dụng cao và lịch sử tín dụng tích cực, không có nợ xấu và việc thanh toán đúng hạn là những yếu tố quan trọng. Điều này cung cấp cơ sở cho ngân hàng dễ dàng xét duyệt hạn mức thẻ tín dụng cao hơn cho bạn.

Trải qua quá trình xét duyệt kỹ lưỡng các yếu tố này, ngân hàng sẽ đưa ra quyết định về loại thẻ và hạn mức phù hợp với đánh giá về khả năng chi tiêu và thanh toán của từng khách hàng.

1.4 Cách mở thẻ tín dụng nhanh chóng

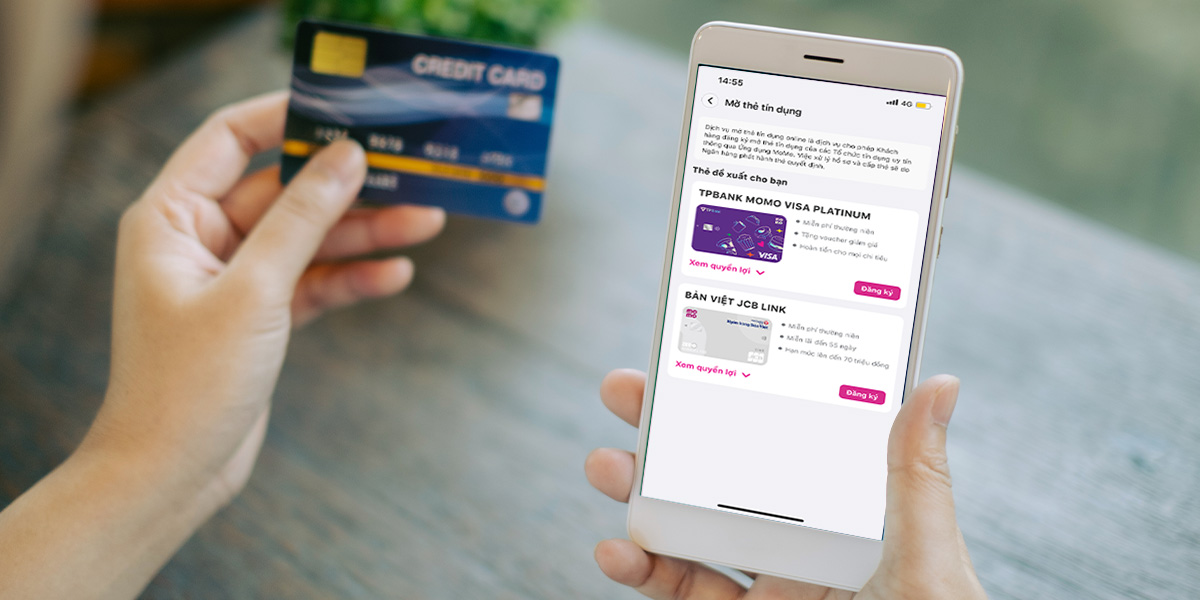

Có hai phương thức để mở thẻ tín dụng: Đó là mở thẻ trực tiếp tại ngân hàng và thông qua ứng dụng di động. Phương thức mở thẻ trực tiếp tại ngân hàng đòi hỏi bạn phải đến tận nơi, điền hồ sơ và thực hiện các thủ tục khá mất thời gian. Cách thứ hai là mở thẻ trực tuyến thông qua điện thoại di động hoặc ứng dụng, mang lại sự nhanh chóng và tiện lợi. Ngày nay, bạn có thể đăng ký mở thẻ tín dụng thông qua Ứng dụng MoMo với 2 ngân hàng BVBank và TPBank với các bước sau:

- Bước 1: Tìm kiếm "Mở thẻ tín dụng" trên thanh công cụ và chọn biểu tượng của dịch vụ.

- Bước 2: Tham khảo các loại thẻ và lựa chọn dòng thẻ phù hợp.

- Bước 3: Kiểm tra thông tin định danh và thông tin liên lạc. Đánh dấu "Tôi cam kết" và chọn "Nộp hồ sơ".

- Bước 4: Xác nhận OTP và đợi xét duyệt hồ sơ trong vòng 30 phút.

- Bước 5: Nhận thẻ và bắt đầu sử dụng.

Những lợi ích vượt trội khi mở thẻ tín dụng qua Ứng dụng MoMo cho khách hàng bao gồm:

- Đăng ký online, không cần chứng minh thu nhập.

- Phê duyệt nhanh chóng, có thẻ ảo sử dụng ngay.

- Miễn phí thanh toán, thoải mái chi tiêu.

- Đa dạng đối tác, đảm bảo uy tín.

2. Cách để nâng hạn mức tín dụng

2.1 Hạn mức tín dụng có thay đổi được hay không?

Tất nhiên là có, ngân hàng thường có những quy trình khác nhau để điều chỉnh hạn mức của thẻ tín dụng dựa trên việc đánh giá nhu cầu tài chính và lịch sử sử dụng thẻ của chủ thẻ. Trong quá trình sử dụng thẻ, ngân hàng có thể tự động xem xét và tăng hạn mức tương ứng dựa trên các tiêu chí như điểm tín dụng và hành vi chi tiêu.

Ngoài ra, để đáp ứng nhu cầu tài chính cụ thể, bạn cũng có thể tự nộp yêu cầu xét duyệt tăng hạn mức thẻ của bạn lên. Quy trình này thường yêu cầu chủ thẻ cung cấp các thông tin tài chính và lý do cụ thể về việc muốn tăng hạn mức. Sau đó, ngân hàng sẽ xem xét yêu cầu của bạn để đưa ra quyết định cuối cùng về việc tăng hạn mức thẻ của bạn.

2.2 Làm gì để nâng hạn mức tín dụng?

2.2.1 Điều kiện để nâng hạn mức tín dụng

Để được xem xét tăng hạn mức thẻ tín dụng, ngân hàng thường đánh giá dựa trên các yếu tố sau:

Thu nhập tăng

- Chứng minh thu nhập hiện tại cần cao hơn so với khi bạn đăng ký mở thẻ.

- Cung cấp chứng minh về sự sở hữu của bạn đối với các tài sản khác như sổ tiết kiệm, hợp đồng bảo hiểm nhân thọ hoặc giấy tờ nhà đất.

Lịch sử tín dụng tốt

- Thói quen giao dịch tích cực tạo nên lịch sử tín dụng tốt, bao gồm thanh toán nợ đúng hạn và đủ kỳ hạn.

- Sử dụng thẻ đúng mục đích và hạn chế rút tiền mặt từ thẻ tín dụng.

- Kiểm soát chi tiêu và hạn chế phát sinh nợ mới.

Bằng cách này, ngân hàng có thể đảm bảo rằng bạn có khả năng thanh toán và quản lý tài chính tốt, từ đó xem xét việc tăng hạn mức thẻ tín dụng của bạn.

2.2.2 Hồ sơ yêu cầu tăng hạn mức tín dụng gồm có gì?

Ngân hàng thường không yêu cầu khách hàng bổ sung hồ sơ khi xét duyệt nâng hạn mức. Tuy nhiên, nếu bạn tự đề xuất việc nâng hạn mức, việc cung cấp một số giấy tờ sau có thể là cần thiết:

- Giấy yêu cầu tăng hạn mức tín dụng.

- Bản sao hợp đồng lao động gần nhất.

- Bảng sao kê lương 3 tháng gần nhất, có xác nhận của ngân hàng.

2.2.3 Thời gian và mức phí khi nâng hạn mức tín dụng là gì?

Thường thì ngân hàng sẽ chủ động thông báo về việc nâng hạn mức khi đến kỳ thẩm định. Tuy nhiên, nếu bạn muốn chủ động trong quá trình này, bạn cần đến ngân hàng trong giờ hành chính để thảo luận và yêu cầu nâng hạn mức. Thời gian chờ thẩm định có thể kéo dài khoảng 2-3 tuần, tùy thuộc vào quy trình cụ thể của từng ngân hàng.

Về mức phí, hiện nhiều ngân hàng đang miễn phí cho chủ thẻ muốn thực hiện thẩm định nâng hạn mức.

2.3 Cách để nâng hạn mức tín dụng

Ngân hàng có thể tự động xét duyệt hạn mức hoặc sau khi nhận được yêu cầu từ khách hàng. Trong trường hợp làm thẻ tín dụng bằng cách ký quỹ, khách hàng cần mang thêm tiền ký quỹ và điền vào mẫu đơn yêu cầu giảm/tăng hạn mức của thẻ tín dụng. Dưới đây là cách đơn giản để tăng hạn mức thẻ tín dụng.

2.3.1. Tăng hạn mức thẻ tự động

Khi thu nhập tăng lên, chúng ta thường có xu hướng tiêu dùng nhiều hơn. Thông thường, ngân hàng sẽ tự động xét duyệt việc tăng hạn mức cho bạn sau khi kiểm tra các thói quen chi tiêu trên thẻ. Đây có thể được xem như một phần thưởng cho việc sử dụng thẻ tín dụng lâu dài và thói quen chi tiêu tốt.

Một số ngân hàng có thể thông báo cho khách hàng khi hạn mức được tự động thay đổi. Nếu bạn không đồng ý với việc tăng hạn mức mới, bạn chỉ cần liên hệ với ngân hàng để yêu cầu giữ nguyên hạn mức cũ.

2.3.2. Gửi yêu cầu tăng hạn mức thẻ

Các thủ tục cần thiết để yêu cầu thay đổi hạn mức của thẻ tín dụng đơn giản như sau:

- Bước 1: Khách hàng cần điền vào mẫu yêu cầu tăng hạn mức.

- Bước 2: Chuẩn bị giấy tờ. Trong trường hợp mở thẻ bằng hình thức ký quỹ, bạn cần bổ sung số tiền tương ứng với hạn mức tăng thêm.

- Bước 3: Chờ kết quả thẩm định.

Sau khi đã tìm hiểu qua khái niệm, lợi ích cũng như cách nâng hạn mức tín dụng là gì, bạn có thể đăng ký mở thẻ tín dụng của BVBank và TPBank ngay trên Ứng dụng MoMo với chỉ vài bước đơn giản, không cần chứng minh thu nhập mà thủ tục được xử lý nhanh chóng. Kèm theo đó, bạn còn được hưởng nhiều ưu đãi như miễn phí thường niên, quà hoàn tiền lên đến 3%, cùng với các ưu đãi khác.

Bạn có thể tham khảo thêm thông tin chi tiết tại đây.

3. Kết

Hy vọng rằng thông qua bài viết này, bạn đã hiểu rõ hơn về khái niệm hạn mức tín dụng là gì và cách đơn giản nhất để nâng hạn mức tín dụng là gì? Từ đó có thể nắm bắt được nhu cầu của bản thân và lựa chọn hạn mức nào là phù hợp với mình nhất nhé!

Mọi thắc mắc vui lòng liên hệ MoMo theo 3 cách:

- Hotline: 1900 54 54 41 (1.000đ/phút).

- Email: [email protected].

- Tính năng Trợ giúp: Đăng nhập MoMo >> Chọn biểu tượng Trợ giúp hoặc nhập từ khóa "trợ giúp" vào ô tìm kiếm.

Link nội dung: https://tree.edu.vn/han-muc-tin-dung-la-gi-cach-nang-han-muc-tin-dung-cua-the-a13798.html