Chi phí biên (Marginal Cost) - Những lưu ý khi sử dụng trong kinh doanh và đầu tư

Chi phí biên (Marginal Cost) là một khái niệm quan trọng trong kinh doanh và tài chính. Để việc kinh doanh có đạt hiệu quả, hạn chế lỗ vốn thì chủ doanh nghiệp cần phải phân tích điểm chi phí biên để xác định được chi phí tăng thêm cho mỗi sản phẩm, mục tiêu kinh doanh và đưa ra kế hoạch kinh doanh phù hợp. Hãy cùng Vietcap tìm hiểu về ý nghĩa của chi phí biên và công thức tính chi phí biên trong bài viết sau.

Chi phí biên (Marginal Cost) là gì?

Theo Kinh tế học, Chi phí biên, chi phí cận biên hay còn gọi là marginal cost (MC) là khái niệm để chỉ mức chi phí (AC) của doanh nghiệp sản xuất thêm một lượng hàng hóa lên một đơn vị (AK). Như vậy marginal cost (MC) = mức chi phí (AC) / sản lượng tăng thêm (AK). Chi phí cận biên biểu thị mức phí tổn phải bỏ ra để đổi lấy một đơn vị sản lượng đầu ra của doanh nghiệp. Chúng ta có thể thấy rằng bằng chi phí cận biên biến đổi theo tỷ lệ của mức chi phí và sản lượng chứ nó không phải là một giá trị tuyệt đối.

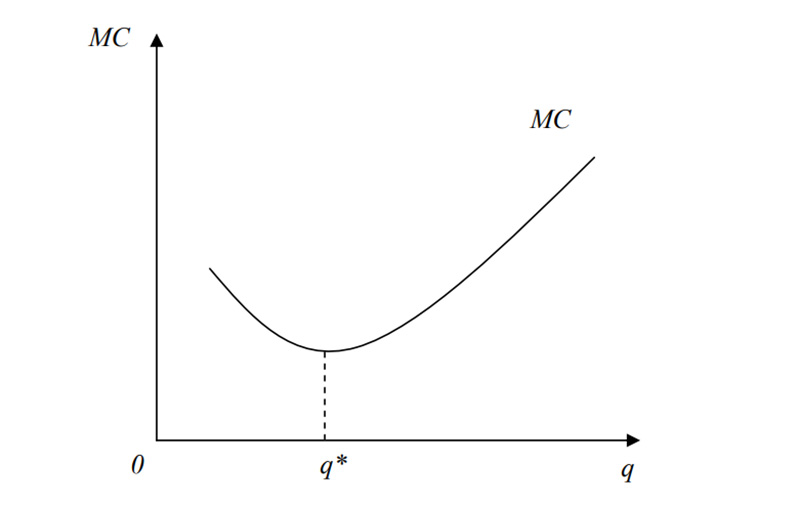

Với một doanh nghiệp thông thường chi phí cận biên được biểu thị theo biểu đồ hình parabol ngược. Ban đầu giá trị của chi phí cận biên có xu hướng giảm đến một giai đoạn nào đó quy trình này đảo ngược và bắt đầu tăng lên. Nguyên nhân ở đây được giải thích là khi bắt đầu kinh doanh chi phí (cố định + biến đổi) trên mỗi một sản phẩm có xu hướng giảm xuống. Đến giữa chu kỳ thì chi phí biến đổi liên tục tăng lên, cho đến khi nó cao hơn tốc độ giảm xuống của chi phí cố định. Lúc này đồ thị có xu hướng đảo chiều. Điểm đảo chiều của đồ thị là điểm mà tại đó, mức tăng của chi phí biến đổi bằng mức giảm của chi phí cố định.

Công thức tính chi phí biên và ví dụ minh họa

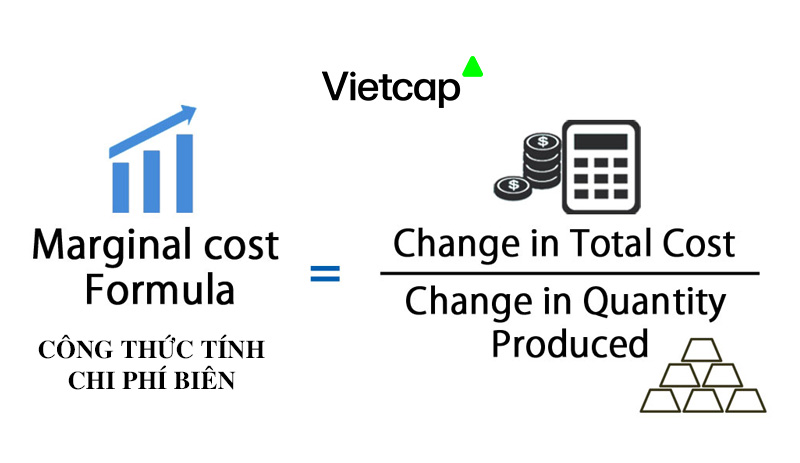

Công thức chi phí biên cụ thể như sau:

MC = ∆C / ∆Q

Trong đó:

MC: Là ký hiệu của chi phí biên (chính là viết tắt của “Marginal Cost”)

∆C (Thay đổi trong chi phí): Sự thay đổi trong chi phí được tính toán bằng cách lấy chi phí sản xuất của sản lượng mới trừ đi chi phí sản xuất của sản lượng cũ.

Ví dụ: Công ty A sản xuất 100 sản phẩm với tổng chi phí là 100 triệu. Do nhu cầu của thị trường tăng lên, công ty sản xuất thêm 100 sản phẩm nữa với tổng chi phí tăng thêm là 90 triệu. Khi đó, chi phí biên cho mỗi sản phẩm sản xuất thêm được xác định bằng thay đổi về chi phí (90 triệu) chia cho thay đổi về số lượng (100 sản phẩm).

Áp dụng hàm chi phí biên cho sản phẩm công ty A, ta được: MC = 90 triệu/100 sản phẩm = 900.000 VNĐ.

Kết quả là mỗi sản phẩm sản xuất thêm sẽ chịu chi phí biên là bằng 900.000 đồng/sản phẩm.

Cơ chế của chi phí cận biên

Hầu hết các công ty luôn tồn tại hai loại chi phí. Chi phí cố định thường liên quan đến hoạt động của chính doanh nghiệp. Ví dụ: tiền thuê nhà, tiền đầu tư máy móc và tiền lương cốt lõi cần được thanh toán bất kể khối lượng sản xuất.

Ngược lại, chi phí biến đổi tăng và giảm theo mức độ sản xuất. Tuy nhiên, trong nhiều trường hợp, mức tăng chi phí biến đổi sẽ ít hơn mức tăng sản lượng sản xuất. Trong kinh tế học, khái niệm này được gọi là lợi thế kinh tế nhờ quy mô.

Nói một cách đơn giản, các công ty sản xuất thường dễ dàng thực hiện “lượng nhỏ các đơn hàng lớn” hơn là “một lượng lớn các đơn hàng nhỏ”. Do đó, các công ty sản xuất thường khuyến khích người mua đặt hàng với số lượng lớn nhất có thể bằng cách đưa ra mức giá hấp dẫn hơn tương ứng với số lượng mua lớn hơn.

Đây là lý do tại sao các công ty sản xuất thường cần hoạt động sản xuất ở mức tối thiểu chỉ để đạt đến điểm hòa vốn. Công ty bán được số lượng sản phẩm vượt qua điểm hòa vốn thì doanh nghiệp sẽ bắt đầu có lãi.

Xem thêm:

- Đọc và hiểu bảng cân đối kế toán của doanh nghiệp

- Phân tích các chỉ số khả năng sinh lời của doanh nghiệp

Phân biệt chi phí biên và chi phí bình quân

Khác nhau giữa chi phí biên và chi phí trung bình, thì chi phí trung bình là chi phí trên một đơn vị sản lượng. Chi phí bình quân sẽ được tính bằng tổng chi phí (bao gồm tất cả các chi phí cố định và biến đổi) chia cho số lượng sản phẩm đã được sản xuất.

Chi phí biênChi phí bình quân- Là chi phí tăng thêm khi sản xuất thêm một đơn vị sản phẩm

- Chi phí biên được tính bằng cách lấy tổng thay đổi của chi phí khi sản xuất thêm một lượng sản phẩm hàng hoá chia cho thay đổi của số lượng hàng hóa được sản xuất

- Chi phí biên giúp cho người quản trị dễ dàng so sánh được kết quả của quá trình thực hiện kế hoạch

- Là chi phí tính trên mỗi đơn vị sản phẩm

- Chi phí bình quân được tính bằng tổng chi phí (bao gồm toàn bộ chi phí cố định và chi phí biến đổi) chia cho số lượng sản phẩm được sản xuất

- Chi phí bình quân dùng để đánh giá tác động đến chi phí đơn vị sản phẩm do sự thay đổi của mức sản lượng

Tại sao chi phí biên lại quan trọng?

Phân tích chi phí biên rất quan trọng đối với doanh nghiệp vì nó có thể giúp các doanh nghiệp tối ưu hóa mức sản xuất, từ đó tối đa hóa lợi nhuận. Phân tích quan hệ giữa doanh thu biên và chi phí biên giúp các nhà quản lý đưa ra quyết định phù hợp. Nếu chi phí biên của sản phẩm sản xuất thêm thấp hơn doanh thu biên, công ty có điều kiện để thể thu được thêm lợi nhuận.

Nếu tình trạng doanh thu của sản phẩm tạo ra thêm (doanh thu biên) bằng, hoặc ít hơn so với chi phí biên kéo dài, doanh nghiệp cần phải tính đến phương án cải thiện công tác quản trị chi phí hoặc doanh thu, thậm chí còn là tạm dừng sản xuất, vì chi phí sản xuất đang khiến doanh nghiệp thua lỗ, hoạt động kém hiệu quả.

Ở đây chúng ta có khái niệm “Doanh thu biên” là phần doanh thu tăng thêm do bán thêm một đơn vị sản phẩm. Doanh thu biên được tính bằng cách chia sự thay đổi của tổng doanh thu (∆R) cho sự thay đổi của tổng sản lượng (∆Q):

MR = ∆R / ∆Q

Như chúng ta có thể thấy từ đường chi phí biên ở trên, chi phí biên bắt đầu giảm khi công ty được hưởng lợi từ lợi thế kinh tế theo quy mô. Tuy nhiên, nó có thể bắt đầu tăng lên khi các công ty trở nên kém năng suất hơn và gặp phải bất lợi về quy mô. Doanh nghiệp có thể phải đối mặt với chi phí gia tăng và sẽ phải cân nhắc ngừng sản xuất khi doanh thu mà họ tạo ra bằng với chi phí biên.

Doanh nghiệp cần làm gì để giảm chi phí biên?

Giảm chi phí biên giúp lợi nhuận doanh nghiệp tăng một cách mạnh mẽ. Vì thế các nhà quản lý luôn phải tìm cách để giảm chi phí biên cụ thể như sau:

- Tìm cách quản trị tốt chi phí;

- Tăng cường đầu tư công nghệ hiện đại, đào tạo nhân lực, giúp tăng năng suất lao động, tăng giá trị gia tăng của sản phẩm, lợi thế về quy mô của doanh nghiệp cũng sẽ tăng theo.

- Luôn đánh giá và cải tiến các chính sách quản lý phù hợp theo quy mô sản xuất. Khi có chính sách quản lý phù hợp, hiệu quả và hiệu suất làm việc của nguồn nhân lực sẽ luôn được phát huy tối đa.

Bên cạnh đó, sẽ hình thành trong tư duy của bộ phận quản lý cũng như nhân viên luôn đòi hỏi phải thích ứng với sự thay đổi và phát triển, nhờ đó mà nguồn nhân lực không bị “sức ì”, không bị “hẫng” khi quy mô tăng.

Một số lưu ý khi phân tích chi phí biên

Ngoài phân tích chi phí cận biên thì việc xem xét lợi nhuận biên cũng là điều cần thiết để đưa ra quyết định phù hợp. Vậy phân tích chỉ tiêu này cần lưu ý những gì?

- Phân tích chi phí cận biên khó áp dụng trong các ngành như đóng tàu, máy bay,… với giá trị của sản phẩm dở dang tương ứng với doanh thu lớn. Như vậy, nếu chi phí chung cố định không được tính vào giá trị cuối kỳ của sản phẩm dở dang thì hàng năm có thể bị lỗ, còn khi hoàn thành sản phẩm thì có thể lãi lớn. Phân tích chi phí cận biên trong trường hợp này sẽ cho kết quả không chính xác.

- Trong chi phí biên yếu tố thời gian bị bỏ qua. Ví dụ, chi phí cận biên của hai công việc có thể giống hệt nhau, nhưng nếu một công việc mất nhiều thời gian hơn để hoàn thành, thì chi phí thực của công việc cần thời gian dài hơn sẽ cao hơn công việc kia. Điều này bị bỏ qua khi tính toán và phân tích chi phí cận biên.

- Chi phí cận biên bỏ qua thực tế là chi phí cố định cũng có thể kiểm soát được. Điều này dẫn đến việc đánh giá tầm quan trọng của khả năng kiểm soát chi phí cố định bị giảm bớt, dẫn đến kiểm soát chi phí kém hiệu quả.

Do đó, doanh nghiệp cần hết sức thận trọng trong việc áp dụng chi phí cận biên vào các tình huống cụ thể. Nếu chi phí cận biên không được trình bày và giải thích một cách hợp lý, chính xác, liên quan đến tất cả các yếu tố biến đổi trong một tình huống cụ thể, thì có thể dẫn đến những quyết định quản trị không chính xác.

Làm thế nào các nhà đầu tư có thể đánh giá một doanh nghiệp dựa trên chi phí cận biên

Các doanh nghiệp khác nhau có chi phí cận biên khác nhau. Một số doanh nghiệp có chi phí cận biên rất thấp, và một số doanh nghiệp có chi phí cận biên rất cao. Các doanh nghiệp có chi phí cận biên thấp mới bắt đầu có thể bị lỗ trong một thời gian dài, khi ban lãnh đạo nỗ lực mở rộng quy mô kinh doanh. Các doanh nghiệp có chi phí cận biên cao thì phải tính toán có lãi từ rất sớm vì tác động của quy mô đối với lợi nhuận sẽ không khuếch đại lợi nhuận nhanh được như các công ty dịch vụ.

Ví dụ, nhiều công ty phần mềm và công nghệ có chi phí cận biên rất thấp. Sau khi một phần mềm được tạo ra, nó có thể được sao chép nhiều lần mà hầu như không mất phí. Chi phí cận biên sẽ bao gồm những chi phí như hỗ trợ để giúp khách hàng thiết lập và chạy phần mềm, chi phí bảo trì để giải quyết các vấn đề của khách hàng và sửa lỗi... Đó là lý do tại sao nhiều công ty công nghệ sẽ thua lỗ trong một thời gian dài, cho đến khi đạt đến quy mô mà tại đó họ bắt đầu có lãi cực cao.

Ngược lại, các doanh nghiệp sản xuất sản phẩm thường có chi phí biên cao do phần lớn chi phí nằm ở nguyên vật liệu trực tiếp và nhân công sản xuất. Lúc này sự mở rộng quy mô không mang ý nghĩa quá lớn. Nhưng nếu doanh nghiệp nào tối ưu hóa được chi phí biên nhất so với các doanh nghiệp cùng ngành thì đây vẫn là doanh nghiệp có tiềm năng nhất, nên ưu tiên lựa chọn đầu tư những cổ phiếu này vì mức độ tăng trưởng lợi nhuận tốt.

Hiểu chi phí cận biên là điều quan trọng để các NĐT hiểu tiềm năng lợi nhuận của một doanh nghiệp hoặc các sản phẩm mới trong một doanh nghiệp. Các doanh nghiệp có doanh thu cận biên cao và các sản phẩm có chi phí cận biên thấp nếu tiếp tục mở rộng quy mô thì tiền năng lợi nhuận sẽ rất cao. Đây có thể là những cổ phiếu tăng trưởng tuyệt vời cho các nhà đầu tư trong một thời gian dài.

Qua bài viết này, chúng ta đã hiểu rõ hơn về ý nghĩa của Chi phí biên (Marginal Cost) và nắm được công thức tính cũng như ý nghĩa chi phí biên trong kinh doanh. Đây là khái niệm bạn cần phải nắm vững, sau đó vận dụng để đưa ra kế hoạch kinh doanh hoặc đầu tư phù hợp. Vietcap chúc các bạn thành công trong kinh doanh và đầu tư!

Powered by Froala Editor

Link nội dung: https://tree.edu.vn/chi-phi-bien-marginal-cost-nhung-luu-y-khi-su-dung-trong-kinh-doanh-va-dau-tu-a13355.html