Cách tính thuế thu nhập cá nhân là vấn đề mà bất cứ người lao động nào cũng cần phải nắm rõ. Bởi vì đây là khoản tiền có liên quan trực tiếp đến tiền công, tiền lương mà người lao động thực nhận. Hôm nay, bạn hãy cùng CareerViet tìm hiểu cách tính thuế thu nhập cá nhân lũy tiến đơn giản, dễ hiểu và nhanh nhất nhé!

Cách tính thuế thu nhập cá nhân năm 2022 (Nguồn: Internet)

Thuế thu nhập cá nhân là gì?

Thuế thu nhập cá nhân (TNCN) là khoản tiền mà người lao động phải trích từ một phần tiền lương và nguồn thu khác họ tạo ra nộp vào ngân sách Nhà nước sau khi đã được giảm trừ. Thuế thu nhập cá nhân không áp dụng đối với những cá nhân có thu nhập thấp dưới mức quy định phải đóng thuế.

Xem thêm: CIT là thuế gì? Cách tính thuế thu nhập doanh nghiệp

Thuế thu nhập cá nhân là gì (Nguồn: Internet)

Các cá nhân đóng thuế TNCN có người phụ thuộc sẽ được giảm trừ theo quy định của Nhà nước. Mức thu nhập càng cao thì mức thuế TNCN người lao động phải nộp sẽ càng lớn.

>>Xem thêm: Khấu trừ thuế thu nhập cá nhân

Đối tượng áp dụng cách tính thuế thu nhập cá nhân

Theo quy định hiện hành của Nhà nước, đối tượng phải nộp thuế thu nhập cá nhân lũy tiến bao gồm 2 nhóm đối tượng sau:

Cá nhân cư trú

Cá nhân cư trú là những cá nhân có nơi ở, nhà ở thường xuyên tại Việt Nam. Theo quy định của pháp luật, cá nhân phải đóng thuế TNCN khi thời hạn của các hợp đồng thuê nhà từ 183 ngày trở lên trong năm tính thuế. Đối với cá nhân có nơi ở thường xuyên, có mặt tại Việt Nam thì thời gian để tính thuế là từ 183 ngày trở lên trong 1 năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

Xem thêm: Kế toán thuế là gì? Vai trò và nhiệm vụ của kế toán thuế

Cá nhân cư trú là những người có nơi ở thường xuyên tại Việt Nam (Nguồn: Internet)

Cá nhân cư trú được chia thành 2 trường hợp để tính thuế thu nhập cá nhân là:

- - Cá nhân ký hợp đồng lao động từ 3 tháng trở lên

- - Cá nhân không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 3 tháng.

Cá nhân không cư trú

Cá nhân không cư trú bao gồm tất cả những đối tượng nào không đáp ứng đủ điều kiện của nhóm cá nhân cư trú. Thông thường, người nước ngoài làm việc tại Việt Nam là đối tượng phổ biến nhất của nhóm này.

Cách tính thuế thu nhập cá nhân lũy tiến mới nhất năm 2022

Dưới đây CareerViet sẽ hướng dẫn các bạn cách tính thuế thu nhập cá nhân lũy tiến nhanh, đơn giản và dễ hiểu theo từng đối tượng:

Đối với cá nhân cư trú có hợp đồng lao động từ 3 tháng trở lên

Công thức:

Thuế TNCN phải nộp = Thu nhập tính thuế * Thuế suất

Trong đó:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn thuế

Cụ thể:

1. Tổng thu nhập

Tổng thu nhập để tính thuế TNCN là số tiền mà người lao động nhận được từ người sử dụng lao động, bao gồm: tiền công, tiền lương, phụ cấp, tiền thưởng,... và các khoản thu nhập khác.

2. Các khoản được miễn thuế

- - Tiền làm thêm ngoài giờ, tiền làm việc ban đêm được trả lương cao hơn so với làm việc trong giờ hành chính. (Ví dụ: Lương của bạn là 200.000 đồng/ngày, nếu bạn làm vào ngày lễ 1/5 (lương gấp 4) thì số lương bạn nhận là 200.000*4=800.000 nhưng bạn chỉ cần đóng thuế cho 200.000 không cần đóng phần còn lại)

- - Thu nhập của thuyền viên là người Việt Nam đang làm việc cho hãng tàu nước ngoài hoặc hãng tàu Việt Nam vận tải quốc tế.

- - Tiền phụ cấp ăn trưa, giữa ca: Nếu mức chi cao hơn 730.000 thì phần chi vượt mức phải tính vào thu nhập chịu thuế TNCN của người lao động.

- - Phụ cấp điện thoại : Được miễn theo mức khoán chi đã quy định của công ty.

- - Tiền phụ cấp trang phục : Miễn tối đa 5 triệu/người/năm.

- - Các khoản phúc lợi: Khoản tiền nhận được do đám hiếu, hỉ cho bản thân và gia đình người lao động

- - Khoản tiền thuê nhà được người lao động trả thay : Được miễn phần vượt quá 15%

>>Xem thêm: Việc làm kế toán thuế tại CareerViet

3. Các khoản giảm trừ

Các khoản giảm trừ được quy định tại Điều 9 Thông tư 111/2013/TT-BCTC như sau:

Giảm trừ gia cảnh

Đối với bản thân người nộp thuế (người lao động có thu nhập): Từ ngày 1/7/2020, bản thân người đóng thuế được giảm 11 triệu đồng/tháng. Lưu ý:

- - Khoản giảm trừ bản thân 11 triệu này không cần phải đăng ký.

- - Nếu người lao động làm việc tại nhiều nơi thì chỉ được lựa chọn 1 nơi để tính giảm trừ bản thân

Đối với người phụ thuộc: Từ ngày 1/7/2020, mỗi người phụ thuộc được giảm trừ 4,4 triệu đồng/tháng. Lưu ý :

- - Người phụ thuộc phải được đăng ký với Thuế.

- - Người phụ thuộc là người mà người nộp thuế phải trực tiếp nuôi dưỡng (con, bố mẹ,…)

- - Nguyên tắc tính giảm trừ người phụ thuộc :

- + Một người nộp thuế có thể đăng ký nhiều người phụ thuộc

- + Một người phụ thuộc chỉ được giảm trừ cho 1 người nộp thuế trong 1 năm tính thuế

- + Nếu nhiều người (vợ và chồng) có chung 1 người phụ thuộc (con) thì được tự thỏa thuận để 1 người đăng ký lấy giảm trừ.

- + Không bắt buộc đăng ký giảm trừ người phụ thuộc tại nơi lấy giảm trừ bản thân

- + Đăng ký từ tháng nào được giảm trừ từ tháng đó, những đến cuối năm khi quyết toán được tính từ khi phát sinh nghĩa vụ nuôi dưỡng.

Giảm trừ bảo hiểm

Các khoản bảo hiểm mà người lao động đang tham gia như BHXH, BHYT, BHTN, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, Quỹ hưu trí tự nguyện, mua bảo hiểm hưu trí tự nguyện sẽ được giảm trừ khi tính thuế TNCN.

Xem thêm: Hướng dẫn cách tra cứu bảo hiểm xã hội đầy đủ, đơn giản

Các khoản bảo hiểm bắt buộc cũng được tính để giảm trừ khi đóng thuế thu nhập cá nhân (Nguồn: Internet)

Ngoài ra, nếu trong kỳ người nộp thuế đóng góp từ thiện, nhân đạo, khuyến học thì cũng được giảm trừ nhưng phải có giấy chứng nhận của các tổ chức.

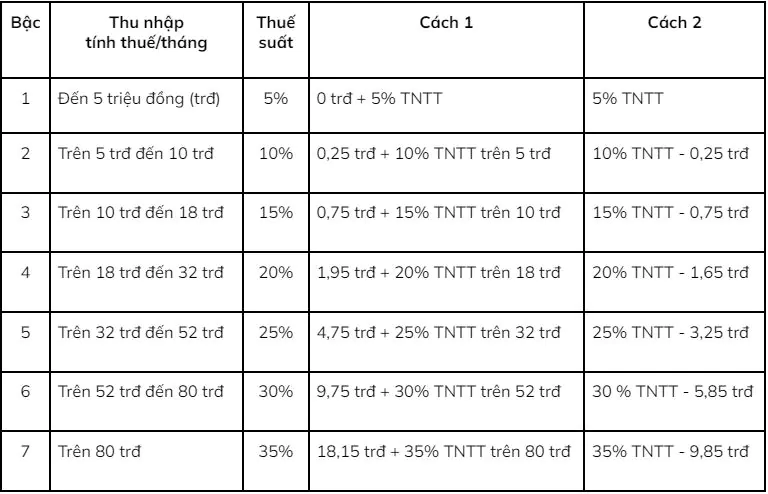

4. Thuế suất để tính thuế thu nhập cá nhân lũy tiến

Thuế suất để tính thuế thu nhập cá nhân lũy tiến là thuế suất theo biểu lũy tiến từng phần, tức là tính theo từng Bậc thu nhập, mỗi bậc thu nhập có một mức thuế suất tương ứng được quy định rõ tại Khoản 2 Điều 7 và Phụ lục: 01/PL-TNCN như sau:

Bảng biểu thuế lũy tiến từng phần (Nguồn: Internet)

>>Xem thêm: Không quyết toán thuế thu nhập cá nhân năm 2022 có bị phạt?

Đối với cá nhân cư trú không ký hợp đồng lao động hoặc hợp đồng lao động dưới 3 tháng

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định như sau:

"Cá nhân cư trú ký hợp đồng lao động dưới 03 tháng hoặc không ký hợp đồng lao động mà có tổng mức trả thu nhập từ 02 triệu đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập (khấu trừ luôn trước khi trả tiền)".

Như vậy, ta có công thức tính thuế TNCN của nhóm cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng lao động dưới 3 tháng:

Thuế TNCN phải nộp = 10% x Tổng thu nhập

Cách tính thuế thu nhập đối với cá nhân không cư trú

Căn cứ Khoản 1, Điều 18 Thông tư 111/2013/TT-BTC quy định số thuế TNCN phải nộp đối với cá nhân không cư trú sẽ được tính theo công thức sau:

Thuế TNCN phải nộp = 20% x Thu nhập chịu thuế

Khoản 2, Điều 8 của Thông tư 111/2013/TT-BTC cũng quy định: thu nhập chịu thuế của cá nhân không cư trú được xác định tương tự như thu nhập chịu thuế của cá nhân cư trú. Tuy nhiên, cá nhân không cư trú sẽ không được tính khoản giảm trừ gia cảnh.

>>Xem thêm Việc làm kế toán tổng hợp, kiểm toán thuế tại CareerViet

Hướng dẫn cách tính thuế thu nhập cá nhân online mới nhất

Tính thuế TNCN online của luatVietNam

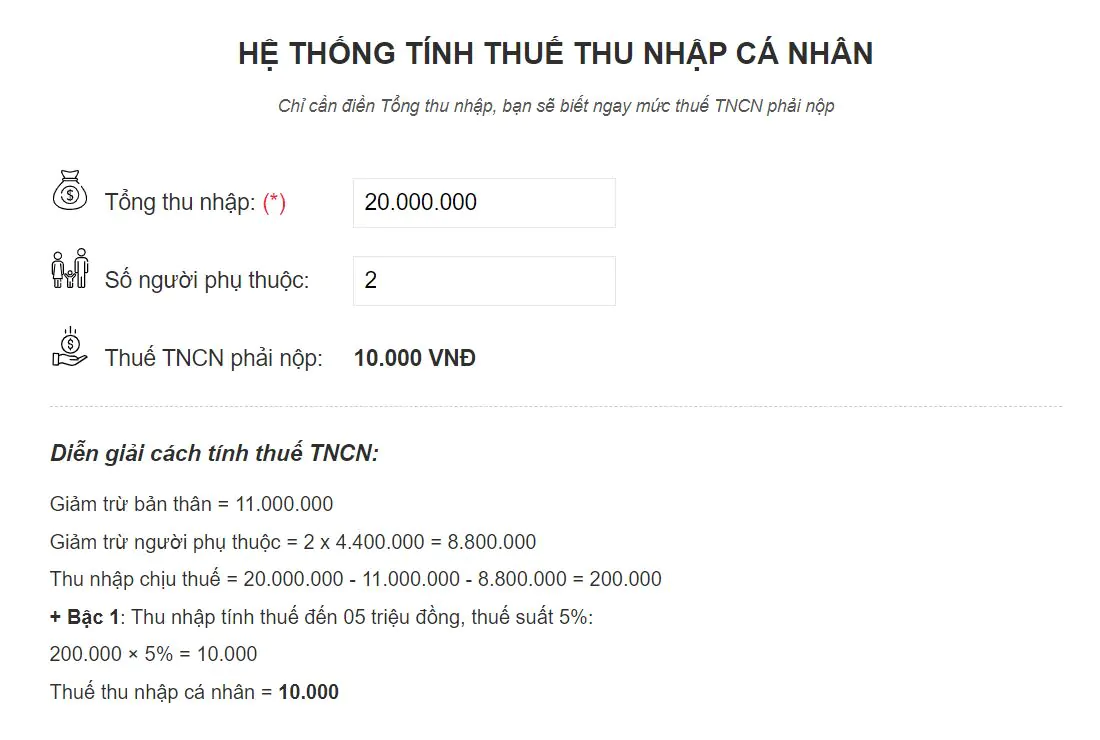

- - Bước 1: Bạn truy cập vào hệ thống tính thuế TNCN online của luatVietNam.

- - Bước 2: Bạn điền thông tin về tổng thu nhập của bản thân và số người phụ thuộc (nếu có).

- - Bước 3: Phần mềm hệ thống sẽ tính toán và hiển thị kết quả, kèm diễn giải mức thuế TNCN lũy tiến phải đóng cho bạn.

Bạn cần lưu ý rằng tổng thu nhập mà hệ thống yêu cầu sẽ bao gồm lương tháng (đã trừ bảo hiểm bắt buộc) và thưởng, áp dụng đối với tổng thu nhập từ tiền lương, tiền công và áp dụng đối với người nhận lương NET.

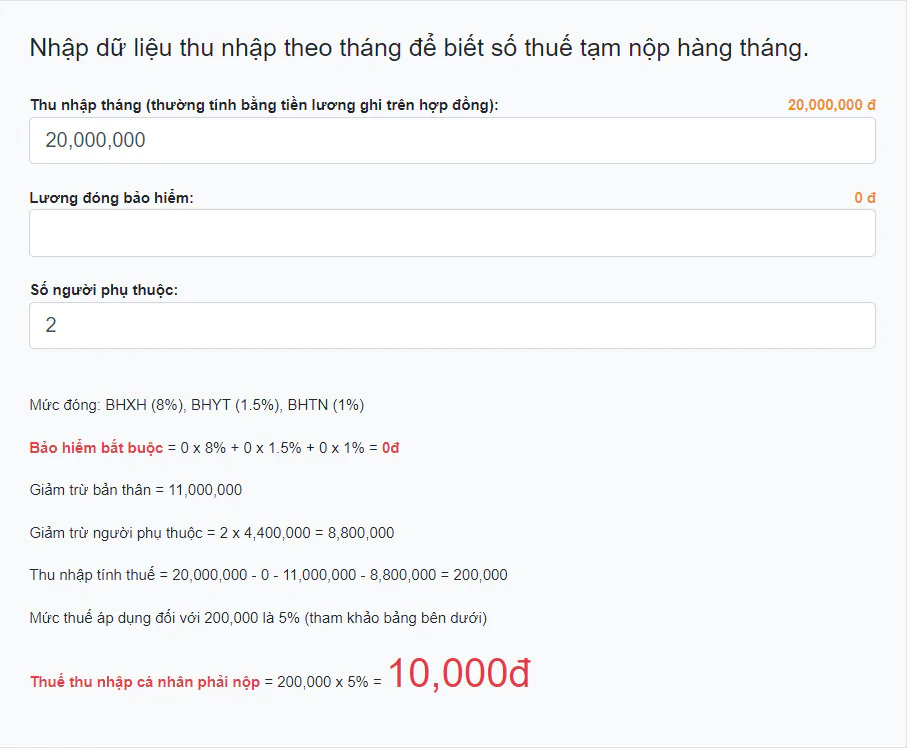

Ví dụ: Nếu tổng thu nhập hiện tại của bạn là 20 triệu đồng và số người phụ thuộc là 2 thì thuế TNCN bạn phải đóng là 10.000 VNĐ. Chi tiết như sau:

Ví dụ về tính thuế TNCN tại hệ thống luatVietNam (Nguồn: Internet)

Tính thuế TNCN qua tiện ích của Thuvienphapluat

- - Bước 1: Truy cập vào tiện ích tính thuế TNCN của Thư Viện Pháp Luật.

- - Bước 2: Nhập các thông tin mà tiện ích yêu cầu, bao gồm: Thu nhập tháng, Lương đóng bảo hiểm và Số người phụ thuộc.

- - Bước 3: Nhận kết quả từ tiện ích.

Những điều cần lưu ý khi sử dụng tiện ích tính thuế TNCN online của Thuvienphapluat:

- + Thu nhập tháng mà tiện ích yêu cầu bạn nhập là tổng thu nhập chịu thuế đã tính các khoản giảm trừ bảo hiểm, bao gồm: đóng bảo hiểm bắt buộc, quỹ hưu trí tự nguyện, đóng góp từ thiện, nhân đạo,...

- + Lương đóng bảo hiểm: Nếu bạn không tự đóng bảo hiểm thì không cần nhập. Trong đó, mức tiền lương tháng thấp nhất để đóng BHXH không được thấp hơn mức tối thiểu vùng tại thời điểm đóng.

Ví dụ tính thuế TNCN online tại tiện ích của Thư Viện Pháp Luật (Nguồn: Internet)

Ví dụ tính thuế thu nhập cá nhân

Ví dụ về cách tính thuế thu nhập cá nhân để bạn dễ hình dung (Nguồn: Internet)

Minh ký hợp đồng lao động 1 năm ở Công ty ABC, tháng 7 năm 2022 Minh nhận được các khoản thu nhập như sau :

+ Lương theo ngày công làm việc thực tế : 23.000.000

+ Phụ cấp ăn trưa : 800.000

+ Phụ cấp điện thoại : 300.000

+ Ngoài ra, Minh còn nhận được 7.500.000 tiền thưởng vào tháng 7 năm 2022

Minh đóng các khoản bảo hiểm theo lương : 23 triệu

BHXH

BHYT

BHNT

Tổng

23.000.000 x 8%

23.000.000 x 1,5%

23.000.000 x 1%

2.415.000

Minh có 2 con nhỏ và đã đăng ký người phụ thuộc tại Công ty ABC

Tính thuế thu nhập cá nhân phải nộp của Minh trong tháng 7 năm 2022

- Xác định tổng thu nhập của Minh trong tháng 7/2022 là :

23.000.000 + 800.000 + 300.000 + 7.500.000 = 31.600.000

- Trong số đó Minh được miễn :

- Tiền phụ cấp điện thoại : 300.000

- Tiền phụ cấp ăn trưa theo quy định được miễn tối đa là 730.000 ( vậy trong số 800.000 Minh nhận được thì Minh chỉ được Miễn 730.000 còn 70.000 phải chịu thuế)

Suy ra, tổng số tiền được miễn thuế = 300.000 + 730.000 = 1.030.000

- Các khoản được giảm trừ :

- Bản thân Minh: 11.000.000

- Người phụ thuộc : 2 con là : 2 x 4.400.000 = 8.800.000

- Tiền đóng bảo hiểm : 2.415.000

=> Tổng các khoản được giảm trừ là : 11.000.000 + 8.800.000 + 2.415.000 = 22.215.000

- Thu nhập tính thuế của Minh là :

Thu nhập tính thuế = Tổng lương nhận được (1) - Các khoản được miễn thuế (2) - Các khoản giảm trừ (3)

= 31.600.000 - 1.030.000 - 22.215.000 = 8.355.000

Dựa vào bảng tính thuế theo lũy tiến từng phần ở bên trên:

Ta thấy Thu nhập tính thuế TNCN của Minh là 8.355.000 thuộc BẬC 2 trong biểu thuế suất, và có cách tính là: 10%* TNCN - 0,25trđ

Số thuế thu nhập cá nhân phải nộp của Minh trong tháng 7 năm 2022 là:

10% X 8.355.000 -250.000 = 585.500

Những câu hỏi thường gặp về chăm sóc cây quất sau Tết

Qua bài viết này, CareerViet hy vọng các bạn đã hiểu được thuế thu nhập cá nhân là gì và biết cách tính thuế thu nhập cá nhân cho bản thân mình. Nếu có bất kỳ thắc mắc nào, đừng ngần ngại comment bên dưới để được CareerViet giải đáp tận tình nhé! Đừng quên website tuyển dụng của CareerViet vẫn đang liên tục cập nhật vô vàn việc làm mới, hấp dẫn, được tìm kiếm mỗi ngày. Truy cập ngay để không bỏ lỡ cơ hội tìm việc làm bạn nhé!

![Avatar Đôi Bff Cute, Avt Đôi Bff Ngầu [71+ Ảnh Đôi Bff Nữ Đẹp Nhất]](/uploads/blog/2024/11/25/3b2859681ce791d492ed42ee96fa22785c841b8b-1732535814.jpg)